こんにちは、まるねぇです。

先日の金融庁の至極まっとうなレポート「老後夫婦で2,000万円足りない」問題で、一時日本国中が混乱していましたね。

2,000万円を貯蓄だけで賄うことはできない、投資してお金を増やさなければ…と証券会社や銀行などへの問い合わせが増え、金融機関はホクホクだったとか。

さて、証券会社よりも取引している人が多く親しみがあるメガバンクに「投資したい」と駆け込んだとしたら勧められるであろう「投資信託」について先日はチェックしてみました。

その中で各行で一番売れている投資信託をチェックしてみたわけですが、意外と手数料が高いものもあることを記事中でも指摘しました。

正直モノによっては、大した利回りが出ないのに必ず取られる手数料が結構高く利益と手数料が相殺されてしまいかねないことも想定されます。

では…知識がない初心者で投資を始めたい人はどうしたらいいのか?

そんな人におススメしたいのが「資産運用ロボアドバイザー」です。

実はまるねぇ自身も以前から興味はあったものの、まだ実際の投資には至っていませんでした。

先日数ある「資産運用ロボアドバイザー」の中でも「預かり資産・運用者数No.1※」のWealthNaviについて調べてみましたので、わたしなりの見解を交えてご紹介してみたいと思います。

※一般社団法人日本投資顧問業協会「契約資産状況(最新版)(平成30年3月末現在)」よりモーニングスター社調べ(平成30年8月時点)

WeathNaviってどんな会社?

まず、気になるのは大事な資産の運用を委ねる運用会社が信頼できるのか?という点ですよね。

なお、会社名とロボアドバイザーのサービス名は両方とも「WealthNavi」です!

WealthNaviは日本とイギリスの財務省、大手コンサルマッキンゼーで仕事をしていた柴山和久さんが2015年4月に創業した会社です。

設立からまだ5年もたっていませんが、SBIグループやみずほフィナンシャルグループなどの大手金融機関、そして大手ベンチャーキャピタルであるSMBCベンチャーキャピタルや三菱UFJキャピタルなどからの資本が多く入っています。

→WealthNaviのHPでも確認できます!

https://www.wealthnavi.com/company

個人的にはこの「資本提供元」がどこなのか?はその会社の信頼性を知るのにかなり重要なファクターだと考えています。

なぜなら、これらの会社が資本を提供している(=株式を取得する)理由は投資してそれを上回るリターンがあるとビジネス上判断しているためで、その投資判断にあたり精密なチェックを行っていることの証明になるからです。

よって、みんなが知っているような大手企業が投資していることはその厳しいチェックの目を潜り抜けたとも言えるわけで、信頼性と成長性が高い企業であることの証拠となります。

そういう意味ではWealthNaviはかなり信頼性が高い企業であると判断できますね。

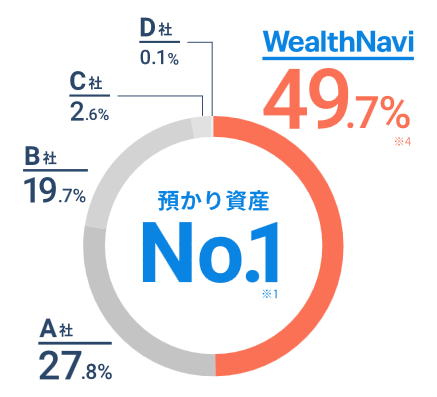

また、日本のロボアドバイザー市場全体が急成長する中、WealthNaviのシェアは変わらずNo.1で、近日中には預かり資産が1,500億円に届く見込みだとか。

(WealthNaviのHPからお借りしました)

(WealthNaviのHPからお借りしました)

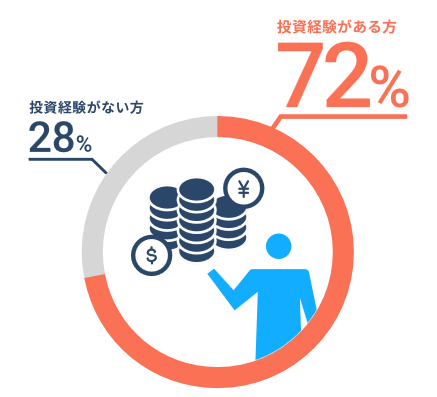

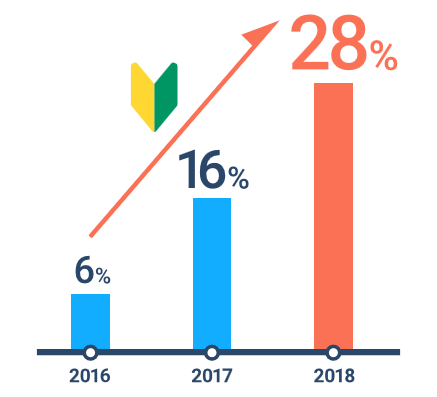

また、運用者数も堂々のNo.1で投資経験がある人はもちろん、最近では毎年投資初心者の人も増えていることから、投資に関する基礎知識がある人から初めての不慣れな人まで広く受け入れられているサービスであることがよくわかりますね。

(WealthNaviのHPからお借りしました)

(WealthNaviのHPからお借りしました)

では、そんなWealthNaviの何がみんなにそんな人気なのか確認してみます。

WealthNaviが人気な理由

冒頭にもお話した金融庁のレポートで、資産形成にあたっての指針として挙げられた方針が以下の4つです。

①早い時期から資産形成をはじめる

②少額からでも「長期・積立・分散」

③自分に合ったライフプランをつくる

④長く付き合えるサービスを選ぶ

ではここで②について考えてみます。

個人や企業で資産運用をしているところもありますが、運用資産額が多く広くみんなにその運用成果が影響する代表的な機関はどこでしょうか?

日本ではまず「年金積立金管理運用独立行政法人(GPIF)」が挙げられると思います。

名前が長すぎてなじみがないかもしれませんが、日本人の公的年金を運用している機関です。

このGPIFの運用方針がまさにこの「長期・積立・分散」なんです。

GPIFの具体的な投資対象先(ポートフォリオ)はこちらのHPで公開されています。

この「長期・積立・分散」ポリシーは海外の年金基金でも採用されていて、ノルウェー政府年金基金なども代表的な例として挙げられます。

株式も債券も、それ以外の資産も価格は常に下がるリスクがあります。

ただ、一般的にどんな資産も下がったままということはなく、一定の周期で上向きだんだん右肩上がりになっていくものです。

(不祥事を出した個別株式などは例外ですが、資産一般に対する意見です)

ドカっと一回で資金を投入して短期で引き揚げて利益を得ようとすると、その下がっている局面にそのタイミングが該当してしまうと損失を出してしまう可能性が生まれます。

一方、長期にちょこちょここまめに買い足していけば、相場は特に気にする必要はありません。

価格が下がっているときは割安に資産を購入することができ、長期的に見れば値上がりして利益の源泉となるからです。

また、割安なタイミングを推測するなどの専門的な知識も必要ありませんから、初心者には取り組みやすいのではないでしょうか。

短期でまとめて投資して元手がなくなってしまったら、元も子もありませんよね。

なくてもよく一攫千金を狙うためだけの資金ならそれでもいいですが、年金運用資金にはそれは許されません。

ですので、年金運用機関はこの「長期・積立・分散」を実践しているわけです。

個人の資産運用としても、バクチで一発当ててやろう!という投機目的でなく老後資金のためなどとして行いたいのであればこの「長期・積立・分散」を実践することが近道と考えられますね。

「では『長期・積立・分散』投資をやろう!」といざ思っても、どうやってすればいいのか「という壁にぶち当たります。

正直、何の資産に何パーセント投資したらいいのか、そして資産購入といっても具体的に何の銘柄を買えばいいのか、全く分かりませんよね。

知識がないから投資できない、と投資に二の足を踏む人が多いのも「どうしていいかわからないから」だと思います。

これをサポートしてくれる機能があるので、WealthNaviは多くの人に支持されていると言えます。

投資にあたっては一般的に

①何に投資するか資産配分と具体的な銘柄を決める

②お金を口座に入金する

③発注する

④定期的に積み立てする

⑤配当を再投資する

⑥①で決めた資産配分からズレてきたら修正(リバランス)する

⑦税金を最適化する

というような多くの手間がかかります。

WealthNaviではこれを「6つの質問に答えるだけ」で解決してくれます。

リスク許容度に応じた運用プランを提案し、○○歳のときに■■■■円の資産に△△%の確立でなるよ、というシミュレーション結果も見せてくれるので、挫折する要因を軽減してくれます。

リスク許容度によって割合は変わりますが、WealthNaviでポートフォリオを構成している資産は不動産、金、物価連動債、米国債、新興国株、日米株、米国株の7種類です。

例えば毎月5万円ずつ積立して個人で投資していこう!と思っても、5万円ではこの7種類にまんべんなく投資することは難しいです。

(ちなみにWealthNaviでは1万円から積立ができます)

ですがWealthNaviでは小さい単位から投資ができるので毎月きちんと運用プランに沿って投資をすることができるのも魅力に感じました。

これらのサービスを全て受けることができて、手数料は預かり資産の1%です。

なお手数料が1%であることにつき、上場投資信託(株式と同様にマーケットで取引できる投資信託)にかかる手数料(信託報酬や販売手数料の合計)と比べて高すぎる、と批判をする声も世の中には正直見られます。

ただ、そのような意見を持つ方はご自身で

①何に投資するか資産配分と具体的な銘柄を決める

②お金を口座に入金する

③発注する

④定期的に積み立てする

⑤配当を再投資する

⑥①で決めた資産配分からズレてきたら修正(リバランス)する

⑦税金を最適化する

という手順を踏んで、投資を行えばよいと思います。

先日の記事でも記載したように、初心者の人が投資をやろう!と思って銀行に相談に行ったら1%よりもずっと高い手数料がかかる変な投資信託1銘柄を買わされるリスクも高いです。

少額からポートフォリオを組んで投資できて、自分は「6つの質問に答えて運用プランを決めるだけ」「お金をWealthNavi運用のための口座に入金するだけ」であとはお任せできることも込みならば、1%の手数料は個人的には適切というか、むしろ安いのではと思います。(証券会社や銀行などでも富裕層向けに「お任せ運用プラン」を提供していますが、最低運用額はかなり高く、手数料率も2%など普通にします。)

ポイントの①でも言ったように、早い時期から資産形成を始めることで老後大きな資産になります。

迷ってやらない時間は後から振り返ったらもったいないと絶対思うはず。

少額からでもいいので思いついたときに始めてみましょう。

①早い時期から資産形成をはじめる

②少額からでも「長期・積立・分散」

③自分に合ったライフプランをつくる

④長く付き合えるサービスを選ぶ

また、③のライフプラン、つまり投資戦略ですが金融庁のレポートの中でも「自分では難しい場合は専門家のサポートを得ること」が勧められています。

③のサポートを得て、④のように長く付き合っていくこと。

その有力な選択肢の一つとしてWealthNaviは挙げられるのではないかと思います。

7/31までお得なキャンペーンも実施中なので、ボーナスが入った人はちょっと初めてみては?

本日もお読みくださり、どうもありがとうございました。

Enjoy your day!まるねぇでした。